1.公司基本情形

该公司前身为华峰铝业株式会社,于2008 年 7 月成立,注册地址在上海市金山区月工路 1111 号。成立之初由华峰集团有限公司、温州华隆汽车电子有限公司共同注资25,000 万元,该公司控股股东为华峰集团,实际掌握人为尤小平,其直接或间接持有该公司89.54%的表决权。

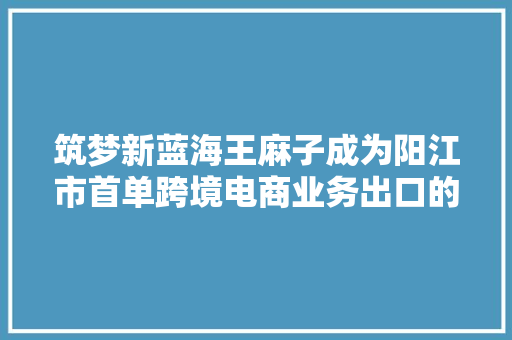

该公司股权构造图为:

2.职员情形

截至 2019 年 6 月 30 日,公司员工为1765人。个中,本科学历员工169人,占比9.58%;硕士及以上员工20人,占比1.13%。

值得把稳的是,2019年上半年董事长陈国桢和总经理高勇进薪酬持平,2019年两人均匀月薪9.43万元旁边。该公司高等管理职员与核心技能职员薪酬情形如下:

3.经营古迹

该公司紧张从事铝板带箔的研发、生产和发卖。公司生产的铝板带箔按用场紧张分为铝热传输材料和新能源汽车用电池料,个中铝热传输材料紧张用于交通运输、空调行业、机器设备、电力电子等下贱行业热交流系统的制造。该公司自 2019 年开始生产冲压件,冲压件紧张用于制造汽车冷却设备等的构造件,属于公司现有产品的下贱衍生产品。所处行业为铝压延加工的铝轧制材子行业。

对付该公司的经营古迹把稳以下几点:

(1)该公司产能利用率饱和,产销率较高。2016 年至 2019 年 1-6 月公司产能分别为 12.76 万吨、13 万吨、13.50 万吨和 8.00 万吨,成品产量分别为 11.11 万吨、13.92 万吨、14.68 万吨和 7.95 万吨,产能利用率分别为 87.07%、107.07%、108.78%和 99.39%,产能利用率已达饱和。公司成品销量分别为 10.77 万吨、13.37 万吨、14.39 万吨和 8.01 万吨,产销比分别为 96.92%、96.04%、97.99%和 100.75%,产销率较高。

(2)报告期内经营态势良好,盈利水平存在一定颠簸。2016 年至 2019 年 1-6 月,公司实现业务收入分别为 222,897.32 万元、322,946.83 万元、341,632.85 万元和 170,671.66 万元,实现归属于母公司股东的净利润分别为 16,728.47 万元、20,669.14 万元、16,769.88 万元和 6,350.40 万元。

(3)该公司铝板带箔产品的紧张原材料为铝锭和扁锭,报告期内生产耗用的铝锭、扁锭等原材料在本钱中占比75%以上,对企业盈利水平影响较大。该公司采购铝锭的定价办法常日基于发货/订单/结算前一段韶光内长江有色金属现货市场、上海期货交易市场等交易市场的铝锭现货或期货价格的均价确定,采购扁锭的定价办法为铝锭价格+熔铸粗加工的用度。

(4)外销比例较高。2016 年到 2019 年 1-6 月,公司外销业务占主营业务收入比例分别为 33.08%、35.67%、33.51%和 33.33%,个中美国市场占比分别为 6.09%、7.95%、3.68%和 4.51%,美国市场是公司产品的紧张外洋发卖市场之一。

4.紧张财务指标

5.召募资金用场

招股解释书显示,该公司本次拟向社会公开拓行不超过 24,963.00 万股公民币普通股(A 股)股票,召募资金数额将根据市场情形和向投资者询价确定。本次召募资金到位后,将用于公司“年产20万吨铝板带箔项目”。个中 17.5 万吨用于扩大本公司铝热传输材料等原有产品的生产规模,2.5 万吨用于新增产品种类,增加高附加值、深加工铝板带箔产品,优化公司产品构造。